¿Cuán bueno o buena eres para ahorrar?

Se estima que la mayoría de las personas necesitan el equivalente a cerca del70% de sus ingresos laborales para poder subsistir una vez que se retiran.

Sin embargo los estados están cada vez menos preparados para afrontar ese gasto: el Foro Económico Mundial advirtió que las ocho economías más grandes del planeta tendrán un déficit de US$400 billonespara pensiones en los próximos 30 años.

Esa cifra es equivalente a multiplicar por cinco el valor de todas las bolsas de valores del mundo sumadas.

Y las noticias sobre los fondos de pensiones de los países en desarrollo, tampoco son nada halagüeñas.

Es decir que muchos de nosotros podríamos tener que vivir de lo que ahorremos.

¿Estás preparado o preparada para hacerlo?

Para ayudarte a encarar esta difícil tarea, el programa de la BBC Business Daily consultó al famoso experto en economía conductual y autor Dan Ariely, de Duke University, en Estados Unidos.

Ariely acaba de publicar "Small change: money mishaps and how to avoid them" (Cambio chico: percances monetarios y cómo evitarlos) y se ha dedicado a estudiar algunos trucos sencillos que podemos usar para incentivarnos a ahorrar.

Malos ahorristas

Para empezar, el experto explicó por qué a muchos de nosotros nos cuesta tanto ahorrar.

"Uno de los principales desafíos de la economía conductual es que el medio ambiente importa, no actuamos simplemente en base a nuestras preferencias. La decisión tiene que ver con aquello que nos rodea", señaló.

Ariely se refiere a todas esas cosas que nos invitan a gastar: desde una cafetería hasta un nuevo modelo de celular.

"¿A cuántos de los que nos rodean les importa nuestro bienestar en el largo plazo? A muy pocos", concluye.

Para el experto es importante darse cuenta de que "no son muchas las entidades que están de nuestro lado" cuando nos proponemos ahorrar. Por el contrario, la mayoría quiere nuestro "dinero, tiempo y atención".

"Ellos quieren ingresos trimestrales, no que te vaya bien en el largo plazo", resume.

Entonces una clave para poder empezar a ahorrar es darse cuenta de que "el mundo no es neutral, sino que está diseñado para tratar de sacarnos cosas".

Tentación asesina

El economista advierte que vivir en un mundo de tentaciones no solo conspira contra nuestros esfuerzos por ahorrar sino que incluso nos está llevando a una muerte más temprana.

Eso concluyó un estudio realizado en EE.UU. que analizó causas de muerte y más concretamente qué probabilidades tenemos de acelerar nuestro fin como consecuencia de nuestras propias acciones.

"Antes esa probabilidad era del 10% pero ahora es del 43%", explica.

¿A qué se debe el aumento? "Obesidad, diabetes, fumar, usar el celular mientras conduces… son todas tentaciones que nos matan", señala.

Pero a pesar de que nuestras elecciones nos hacen cada vez más daño también es cierto que cada vez vivimos más, gracias en gran parte a los avances médicos.

Por eso otro factor que tenemos que tener en cuenta para empezar a ahorrar es el aumento de la expectativa de vida.

"Si todos muriésemos a los 65 años, a la edad de retiro, la vida sería más sencilla", reconoce Ariely. Pero muchos vivimos hasta los 80, o más.

Eso significa que trabajamos unos 30 o 40 años y luego debemos subsistir otros 20 años, o más.

En teoría, eso debería llevarnos a ahorrar cerca de medio año para nuestro retiro por cada año trabajado.

Pero ¿cómo?

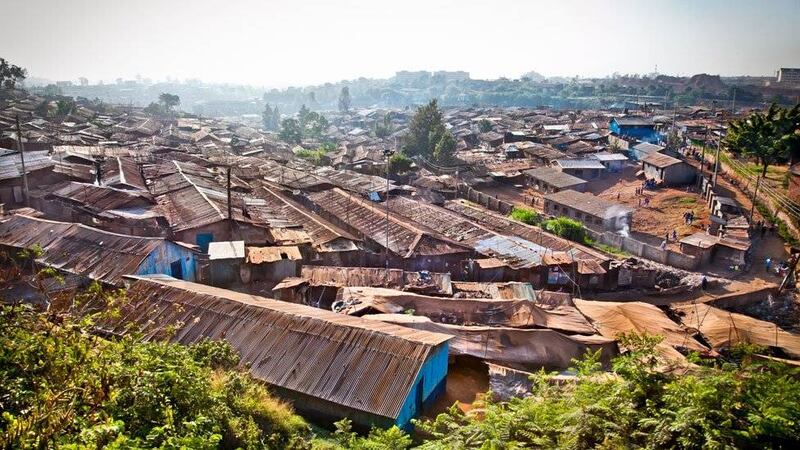

El experimento de Kibera

Ariely contó sobre tres técnicas de ahorro que se pusieron a prueba en el asentamiento más pobre de Kenia, llamado Kibera.

Su equipo se asoció con M-Pesa, un servicio de telefonía móvil que permite realizar transferencias de dinero de manera muy sencilla, y con un banco de inversiones.

Juntos pusieron en práctica un sistema de ahorro para que los habitantes de Kibera pudieran depositar una pequeña suma de dinero diariamente.

Usaron tres fórmulas de ahorro:

1. Depósito fácil, retiro difícil

Diseñaron el sistema de forma tal que depositar dinero fuera fácil pero retirarlo, muy complicado.

Las personas podían hacer transferencias diarias al banco con solo un par de clics en su celular pero para poder retirar el dinero tenían que tomar un autobús hasta la ciudad e ir al banco en persona, algo que podía tomar hasta cuatro horas.

2. Depósito fácil, retiro difícil + recordatorio

El segundo sistema fue como el anterior pero además el banco enviaba un recordatorio semanal incentivando a hacer depósitos.

3. Depósito fácil, retiro difícil + recordatorio personal

Se volvió a aplicar el mismo sistema pero esta vez el recordatorio venía no del banco sino de los hijos del potencial ahorrista, que le incitaban a hacer un depósito pensando en ellos y su futuro.

¿Cuál de estas ideas fue la más exitosa? La tercera.

"Los hijos nos hacen ser más idealistas. Los niños fueron clave en las campañas antitabaco y en la promoción del uso del cinturón de seguridad, por ejemplo", resalta Ariely.

Pero además, la última opción tiene una ventaja: ofrece una recompensa.

"Cuando depositas dinero en una caja de ahorro no recibes ningún comentario positivo pero cuando le das algo a tus hijos te lo agradecen".

El truco de la tarjeta prepaga

Otra técnica de ahorro que recomienda Ariely es la de tener un presupuesto asignado semanalmente para gastos discrecionales.

Esta fórmula tiene dos claves: la primera es empezar a aplicar el presupuesto los días lunes, ya que si se aplica los viernes es altamente probable que gastemos de más durante el fin de semana y nos quedemos sin fondos para el resto de la semana.

La segunda clave -y quizás la más importante- es que para pagar todos esos gastos discrecionales usemos una tarjeta de débito prepaga.

Es decir, una tarjeta a la que se le ingresan los fondos presupuestados y que podemos utilizar solamente hasta agotar ese dinero.

De esa manera evitamos los excesos en los que solemos caer muchos cuando utilizamos tarjetas de crédito.

"Spending buddies"

Una tercera idea que tuvo Ariely fue la de juntar a un grupo de amigas una vez por mes para analizar juntas sus gastos de tarjeta de crédito.

"Cada mujer debía justificar cada uno de sus gastos", explicó el experto, quien reveló por qué la técnica -que llamó "spending buddies" o compañeras de gasto- resultó exitosa.

"Después de hacer este ejercicio una sola vez las mujeres contaron que podían escuchar la voz de sus amigas cada vez que compraban algo, lo que llevó a que cambiaran su comportamiento".

Ojo con esas salidas a cenar

Un último consejo de Ariely es que analicemos en qué estamos gastando nuestro dinero para saber si efectivamente ese gasto nos está haciendo felices.

El economista le pidió a un grupo de personas que analizaran el detalle de sus gastos de tarjeta de crédito y le contaran cuál gasto lamentaban más.

La respuesta fue sorprendente: la mayoría se arrepentía de una salida a cenar.

"Cuando salimos a cenar terminamos comiendo demasiado y tomando demasiado y luego lamentamos la experiencia", advirtió.

Así que si quieres empezar a ahorrar un poco, ya sabes por dónde puedes empezar…

Ahora puedes recibir notificaciones de BBC Mundo. Descarga la nueva versión de nuestra app y actívalas para no perderte nuestro mejor contenido.